BONUS EDILIZI 2026

La legge di bilancio 2026 conferma i principali bonus edilizi (ecobonus, sismabonus, bonus ristrutturazioni, bonus mobili ed elettrodomestici), apportando novità per il bonus barriere architettoniche, gli immobili condonati e la ricostruzione post sisma.

Con la recente Legge di Bilancio 2026 (Legge 199/2025) del Governo Meloni, pubblicata nella Gazzetta Ufficiale n. 301 del 30 dicembre 2025 e in vigore dal 1° gennaio 2026, prosegue la mattanza sui bonus edilizi (o bonus casa) già delineata con la Legge di Bilancio 2025.

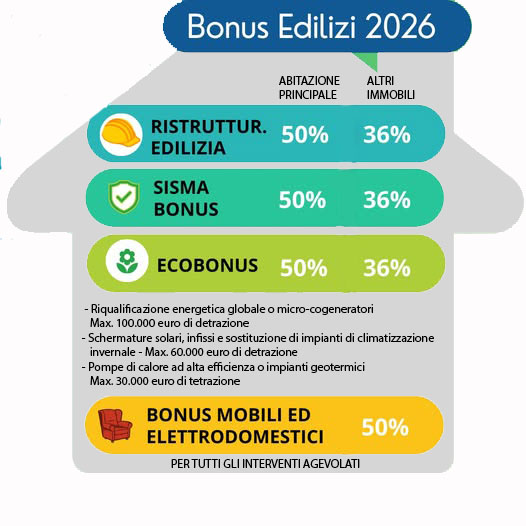

Tutte le principali agevolazioni per la casa (ecobonus, bonus ristrutturazioni, sismabonus) vengono confermate livellate sulle percentuali del 50% (prima casa) e 36% (seconda casa) per tutto il 2026, per poi scendere ancora dal 2027 in poi (salvo ulteriori proroghe). Invariato, il bonus mobili ed elettrodomestici. Introdotto uno speciale contributo aggiuntivo per la ricostruzione post sisma.

Oltre alla confermata scomparsa del Superbonus, l’unica agevolazione che poteva ancora vantare una percentuale più alta di detrazioni, il Bonus Barriere Architettoniche, scompare come bonus autonomo al 75% e viene inglobato dal Bonus Ristrutturazioni (assumendone le più basse percentuali di detrazione). La lista di agevolazioni estinte si fa sempre più nutrita: Bonus Facciate, Bonus Verde, Bonus Colonnine, Superbonus e Bonus Barriere Architettoniche.

Bonus edilizi: le novità della Legge di Bilancio 2026

La Legge di Bilancio 2026 (L. 199/2025) conferma la mancata proroga del Superbonus e del Bonus barriere architettoniche (che rimane, ma viene inglobato dal Bonus Ristrutturazioni) e il livellamento delle detrazioni sulla casa rimaste. Per i principali Bonus edilizi (Ecobonus, Sismabonus, Bonus Ristrutturazione) nel 2026, le percentuali di detrazione sono al 50% (per la prima casa) ed al 36% (seconde case). Confermato, alle stesse condizioni, il Bonus Mobili ed elettrodomestici.

Per l’anno 2026, saranno quindi usufruibili nella misura dal 50% (prima casa) e del 36% (seconda casa), i principali bonus edilizi:

- bonus ristrutturazioni

- ecobonus

- sismabonus

Negli anni successivi, salvo ulteriori proroghe, i bonus casa scenderanno di percentuale: a partire dal 2027 nella misura del 30% (36% per la prima casa ma solo nel 2027).

Tali aliquote si applicano per tutte le tipologie di interventi agevolati, compresi quelli che, fino al 2024, davano luogo ad una detrazione più elevata, quali, ad esempio:

- interventi realizzati sulle parti comuni di edifici condominiali;

- interventi su parti comuni di edifici condominiali finalizzati congiuntamente alla riduzione del rischio sismico e alla riqualificazione energetica;

- interventi che comportano il passaggio ad una o a due classi di rischio sismico inferiori;

- interventi realizzati mediante demolizione e ricostruzione di interi edifici, allo scopo di ridurne il rischio sismico, eseguiti da imprese di costruzione o ristrutturazione immobiliare, che provvedano, entro trenta mesi dalla data di conclusione dei lavori, alla successiva alienazione dell’immobile.

Importante novità per gli immobili condonati. La legge di bilancio 2026 estende la possibilità di fruire dei bonus edilizi e delle premialità volumetriche anche agli immobili per i quali sia stato rilasciato il titolo abilitativo edilizio in sanatoria grazie ai condoni del 1985, 1994 e del 2003 (manufatti all’origine abusivi).

Confermata l’assenza di bonus per le caldaie a gas, ma salta il bando alla commercializzazione delle stesse su cui l’Europa sembrava decisa e che ricordiamo è prevista dalla Direttiva Case Green (al 2040): una misura pensata per l’eliminazione dei combustibili fossili colpevoli dell’emissione di gas serra, la principale causa dei cambiamenti climatici.

Bonus ristrutturazioni

Nulla cambia per il Bonus Ristrutturazioni. La Legge di Bilancio 2026 (L. 199/2025) conferma l’aliquota di detrazione esistente: se l’unità immobiliare oggetto di interventi è adibita ad abitazione principale, il Bonus Ristrutturazioni vale il 50%, 36% per le seconde case. Il limite massimo di spesa è 96.000 euro per unità immobiliare. Diciamo che anche quest’anno il Governo ha mantenuto stabile la percentuale, dov’era ben saldo fin dal lontano 2012 (dlgs 83/12).

Nell’ambito dei lavori di recupero del patrimonio edilizio previsti dall’articolo 16-bis del Tuir (DPR 917/1986), è possibile fruire del Bonus Ristrutturazioni per i seguenti interventi edilizi indicati nelle lettere a), b), c) e d) del Testo Unico dell’Edilizia (DPR 380/01):

- manutenzione ordinaria (solo per le parti comuni degli edifici condominiali)

- manutenzione straordinaria,

- restauro e risanamento conservativo,

- ristrutturazione edilizia.

Sono incentivabili tutti i lavori di ristrutturazione, dalle opere edili a impiantistiche (compresi pannelli radianti), incluse spese ed oneri professionali. Ricordiamo che, con le nuove regole introdotte dal Decreto Salva Casa, è ora possibile ristrutturare un sottotetto o locali con altezza inferiore a 2,70 metri (fino a 2,40 m) per renderli abitabili, andando in deroga ai requisiti igienico-sanitari e agli standard edilizi per ottenere il certificato di agibilità.

Il bonus vale anche per la realizzazione di autorimesse o posti auto pertinenziali, l’installazione di impianti fotovoltaici e per l’eliminazione delle barriere architettoniche finalizzati a favorire la mobilità interna ed esterna all’abitazione per le persone portatrici di handicap. Sono altresì incentivabili gli interventi necessari alla ricostruzione o al ripristino dell’immobile danneggiato a seguito di eventi calamitosi, all’adozione di misure antisismiche e di bonifica dell’amianto.

Si ricorda che dal 17 febbraio 2023, data di entrata in vigore del decreto legge 11/2023, per gli interventi di recupero del patrimonio edilizio previsti dall’articolo 16-bis del Tuir, in linea generale, non è più possibile optare per lo “sconto in fattura” o per la cessione del credito d’imposta.

Bonus Barriere Architettoniche

Il Bonus Barriere Architettoniche, introdotto come incentivo a sé stante dalla Legge di Bilancio 2022 (legge n. 234/2021), vede quest’anno la fine. Come abbiamo visto, infatti, scomparirà come bonus autonomo e verrà assorbito dal Bonus Ristrutturazioni, con la percentuale prevista per questo incentivo.

L’agevolazione vale per la realizzazione di interventi finalizzati al superamento e all’eliminazione delle barriere architettoniche in edifici già esistenti. Per usufruire dell’agevolazione, gli interventi devono rispettare i requisiti previsti dal DM 236/1989.

La detrazione spetta anche per gli interventi di automazione degli impianti di edifici e singole unità immobiliari funzionali ad abbattere le barriere architettoniche nonché, in caso di sostituzione dell’impianto, per le spese relative allo smaltimento e alla bonifica dei materiali e dell’impianto sostituito.

Ecobonus

Anche l’Ecobonus mantiene le percentuali di detrazioni del 2025, che la Legge di Bilancio 2025 aveva ridotto. Come il Bonus Ristrutturazioni, anche l’Ecobonus vale il 50% ma solo per le prime case e per l’anno in corso. Per le altre abitazioni, diverse dalla principale, la percentuale si abbassa al 36% delle spese sostenute.

L’ecobonus si applica agli interventi di efficientamento energetico di cui all’art. 14 del dlgs 63/2013:

- relativi a parti comuni degli edifici condominiali o che interessino tutte le unità immobiliari di cui si compone il singolo condominio;

- volti alla riqualificazione energetica dell’edificio o di parti comuni degli edifici condominiali;

- destinati alla coibentazione dell’involucro edilizio (tetto, pareti, solai);

- per l’acquisto e la posa in opera delle schermature solari, finestre comprensive di infissi, collettori solari, sistemi di building automation;

- per l’acquisto e la posa in opera di impianti di climatizzazione invernale con generatori di calore alimentati da biomasse combustibili, micro-cogeneratori, impianti ibridi o pompe di calore.

Le spese massime ammesse a detrazione variano a seconda dell’intervento eseguito (Ad esempio, per la sostituzione di finestre comprensive di infissi, il limite è 60.000 euro). Per un approfondimento, si rimanda alle tabelle riepilogative dell’Agenzia delle Entrate.

Confermata l’esclusione dall’incentivo fiscale delle caldaie a gas, incluse quelle a condensazione, introdotta dalla Legge di Bilancio 2025 per ottemperare alle volontà europee della direttiva Case Green.

Sismabonus

Prorogato anche il Sismabonus con le stesse percentuali di detrazione dell’Ecobonus e del Bonus Ristrutturazioni (50% e 36%) calcolate su un ammontare massimo di 96.000 euro per unità immobiliare. Introdotto col decreto legge n. 63/2013, il Sisma Bonus incentiva i lavori di recupero del patrimonio edilizio agevolando l’adozione di misure antisismiche, con particolare riguardo all’esecuzione delle opere per la messa in sicurezza statica degli edifici realizzate sulle parti strutturali degli edifici o su complessi di edifici connessi strutturalmente.

Le tipologie di interventi agevolati sono, ad esempio:

- interventi realizzati sulle parti comuni di edifici condominiali;

- interventi che comportano il passaggio ad una o a due classi di rischio sismico inferiori;

- interventi realizzati mediante demolizione e ricostruzione di interi edifici, allo scopo di ridurne il rischio sismico, eseguiti da imprese di costruzione o ristrutturazione immobiliare, che provvedano, entro trenta mesi dalla data di conclusione dei lavori, alla successiva alienazione dell’immobile.

Gli interventi sulla prima casa costeranno quindi la metà delle spese sostenute. Ricordiamo che la detrazione si applica a una spesa complessiva non superiore a 96.000 euro per unità immobiliare e deve essere ripartita in 10 quote annuali di pari importo.

Confermato, in egual maniera, anche il Sismabonus Acquisti. Per il 2026, equivale al 50% per l’acquisto di una prima casa, 36% per le altre. Per beneficiare della detrazione è necessario comprare un edificio (sito in zona sismica 1, 2 o 3), che sia stato demolito e ricostruito da un’impresa che lo rivende entro 30 mesi dall’ultimazione dei lavori.

Contributo per la ricostruzione post sisma

Per sostenere la ricostruzione delle aree colpite da eventi sismici (a partire dal 1 aprile 2009), la Legge di Bilancio 2026, ha previsto un contributo aggiuntivo che va a sommarsi a quanto già riconosciuto per la ricostruzione.

Il nuovo contributo per la ricostruzione post-sisma è riconosciuto per le domande presentate fino al 31 dicembre 2024, in tutti i territori afflitti da terremoti, a partire dal 1° aprile 2029: Abruzzo, Emilia-Romagna, Cratere centro Italia, Ischia, Catania, prov. di Campobasso.

L’Allegato VI alla legge 199/2025 definisce i limiti delle risorse stanziate, divisi per ambito territoriale:

- Sisma Emilia-Romagna (2012): 61,41

- Sisma Isola di Ischia (2017): 0,26

- Sisma provincia Campobasso (2018): 3,90

- Sisma città metropolitana di Catania (2018): 12,10

- Sisma Abruzzo (2009): 215,00

- Sisma centro Italia (2016): 1.328,00

Nei limiti di queste risorse, i Commissari straordinari e gli Uffici speciali per la ricostruzione, ciascuno per il territorio di competenza, vengono autorizzati a riconoscere il contributo aggiuntivo per la ricostruzione, definendone criteri di accesso e monitoraggio con appositi provvedimenti.

Bonus mobili ed elettrodomestici

Confermato anche quest’anno il Bonus mobili ed elettrodomestici. Introdotto con l’art. 16, comma 2, del D.L. n. 63/2013 e riconfermato dalle successive Leggi di Bilancio (questa compresa), il Bonus Mobili ed elettrodomestici consiste in una detrazione Irpef del 50% per le spese sostenute per l’acquisto di mobili e di grandi elettrodomestici (di classe non inferiore alla classe A per i forni, alla classe E per le lavatrici, le lavasciugatrici e le lavastoviglie, alla classe F per i frigoriferi e i congelatori, per le apparecchiature per le quali sia prevista l’etichetta energetica), finalizzati all’arredo dell’immobile oggetto di ristrutturazione.

L’agevolazione spetta per gli acquisti effettuati entro il 31 dicembre 2026 e può essere richiesta solo da chi realizza un intervento di ristrutturazione edilizia iniziato a partire dal 1° gennaio dell’anno precedente a quello dell’acquisto dei beni (cioè nel 2026, a partire dal 1 gennaio 2025). La detrazione va ripartita tra gli aventi diritto in 10 quote annuali di pari importo ed è calcolata su un ammontare complessivo non superiore a 5.000 euro. Per usufruire dell’agevolazione è necessario che la data di inizio lavori sia anteriore a quella in cui sono sostenute le spese per l’acquisto di mobili e di grandi elettrodomestici. Ricordiamo che è possibile accedere al bonus più volte, purché si effettuino lavori di ristrutturazione su diversi immobili.

È doveroso ricordare che i rifiuti elettronici, insieme ai tessili incentivati dal modello di consumo della moda fast fashion, alle plastiche e microplastiche, ai pfas, sono tra le principali cause dei cambiamenti climatici (dall’emissione di gas serra, all’inquinamento dei suoli, delle acque e dell’aria) e che, viceversa, il loro corretto smaltimento e riciclo secondo i principi dell’economia circolare può recuperare preziose risorse da reintrodurre nel ciclo produttivo. I rifiuti elettronici contengono infatti plastica e metalli preziosi che, se non correttamente smaltiti e riciclati, rappresentano un grave problema ambientale. Viceversa, possono diventare una miniera di materie prime critiche fondamentali per la transizione energetica, in quanto componenti essenziali delle batterie, auto elettriche, energie rinnovabili e dispositivi digitali.

Tetti alle detrazioni

Confermati i limiti all’importo delle detrazioni fruibili in base ai redditi. L’art. 16-ter del Tuir, introdotto dal comma 10 della Legge di Bilancio 2025 dispone, fermi restando gli specifici limiti previsti da ciascuna norma agevolativa, significative limitazioni alle detrazioni fiscali per redditi superiori a 75 mila euro.

Il calcolo del limite massimo di detrazione è ottenuto moltiplicando due fattori: l’importo base (dipende dal reddito se inferiore o superiore a 100 mila euro) per il coefficiente legato al numero dei figli presenti nel nucleo familiare del contribuente.

L’importo base è pari a:

- 000 euro (per redditi compresi tra 75.000 e 100.000 euro)

- 000 euro (per redditi superiori a 100.000 euro)

Il coefficiente da utilizzare è pari a:

- 0,50, se nel nucleo familiare non sono presenti figli;

- O,70, se nel nucleo familiare è presente un figlio;

- 0,85, se nel nucleo familiare sono presenti due figli;

- 1, se nel nucleo familiare sono presenti più di due figli, o almeno un figlio con disabilità accertata.

Sono esclusi dal computo dell’ammontare complessivo del reddito: le spese sanitarie detraibili, le somme investite nelle start-up innovative (detraibili ai sensi del dlgs 179/2012) e nelle piccole e medie imprese innovative (detraibili ai sensi del dlgs 3/2015), oltre al reddito dell’unità immobiliare adibita ad abitazione principale (e relative pertinenze).

Requisiti di accesso e adempimenti

Come abbiamo visto, per poter accedere alla massima aliquota del 50% occorre, oltre ad essere titolari di un diritto reale sull’immobile, averne anche la destinazione ad abitazione principale (residenza).

Sebbene le percentuali di detrazione dei tre principali bonus (ristrutturazioni, ecobonus, sismabonus) siano uguali, ogni sistema ha specifici adempimenti e massimali di spesa. Mentre, ad esempio, per l’ecobonus occorre effettuare la comunicazione ad ENEA (tramite apposito portale), per quanto riguarda il Bonus Ristrutturazione è sufficiente che i lavori siano pagati tramite Bonifico parlante.

Per alcuni lavori che rientrano in due o più categorie diverse di detrazioni fiscali, esiste la cumulabilità delle agevolazioni edilizie, ovvero la possibilità di usufruire di due o più bonus contemporaneamente. A esempio, per lavori di ristrutturazione che prevedono anche il cambio dell’impianto di climatizzazione, l’installazione di un cappotto termico e l’acquisto di mobili ed elettrodomestici per arredare l’appartamento. Ricordiamo infine che, per usufruire dei principali bonus casa, occorre effettuare i pagamenti tramite “bonifico parlante”.

Conto Termico 3.0

Il 25 dicembre 2025 è entrato in vigore il D.M. 7 agosto 2025 (Conto Termico 3.0), che apporta alcune importanti novità al suo predecessore. Il Conto Termico 3.0 incentiva interventi di piccole dimensioni per l’incremento dell’efficienza energetica e per la produzione di energia termica da fonti rinnovabili, con un sostegno fino a un massimo del 65% delle spese ammissibili (salvo alcune eccezioni).

Il nuovo Conto Termico, oltre ad ampliare la platea delle tecnologie incentivabili, estende il perimetro di chi può accedere al meccanismo (P.A., Comunità Energetiche Rinnovabili o Gruppi di autoconsumatori) e ammette gli interventi di efficienza anche ai soggetti privati su edifici appartenenti all’ambito terziario.

Oltretutto innalza la quota incentivata al 100% della spesa, per interventi realizzati su edifici di proprietà dei Comuni con popolazione fino a 15.000 abitanti e da essi utilizzati. Prevede inoltre la maggiorazione dell’incentivo per alcune categorie di interventi di efficienza energetica che utilizzano componenti esclusivamente prodotti nell’Unione Europea o che prevedono l’installazione di impianti con moduli fotovoltaici iscritti al “registro delle tecnologie del fotovoltaico”.